dette américaine par rapport au PIB: Des recherches empiriques ont montré qu’à des niveaux modérés, la dette peut améliorer la croissance, mais à des niveaux élevés (valeurs seuil comprises entre 75 % et 100 %), elle peut devenir néfaste (si le ratio élevé n’est pas abordé et devient persistant) – la dette devient un problème. tirer. sur la croissance économique. (Voir l’étude 2011 “Les effets réels de la dette“Enquête 2013”Une dette publique élevée étouffe-t-elle systématiquement la croissance économique ? » Enquête 2020″“Dette et croissance : une décennie d’études” et les examens 2021″L’impact de la dette publique sur la croissance économique” et “Dette publique et croissance économique : données de panel pour les pays asiatiques. »)

Les explications de l’impact économique négatif incluent : des taux d’intérêt plus élevés (les investisseurs, en particulier les investisseurs étrangers, peuvent exiger une prime de risque accrue), des impôts plus élevés (qui font baisser les revenus), des limites dans la capacité future à mettre en œuvre une politique budgétaire contracyclique pour lutter contre les récessions (conduisant à une plus grande volatilité économique), un évincement des investissements du secteur privé (réduisant l’innovation et la productivité) et des paiements d’intérêts croissants qui consomment une part croissante du budget fédéral, laissant de plus petites quantités d’investissement public pour la recherche et le développement, les infrastructures et l’éducation.

Congressional Budget Office (une agence indépendante créée en 1974) discrétions le ratio dette américaine/PIB s’élève à 98 % fin 2023 et devrait atteindre 181 % dans 30 ans. Forts de ces prévisions, Roberto Cram, Howard Kung et Hanno Lustig, auteurs de l’étude de septembre 2023 “Les marchés financiers américains peuvent-ils ajouter et soustraire“, a analysé toutes les (15 533) publications de coûts du CBO pour tous les projets de loi présentés par le Congrès de 1997 à 2022. Leur objectif était de déterminer l’impact des augmentations de dépenses sur les taux d’intérêt. Voici un résumé de leurs principales conclusions :

-

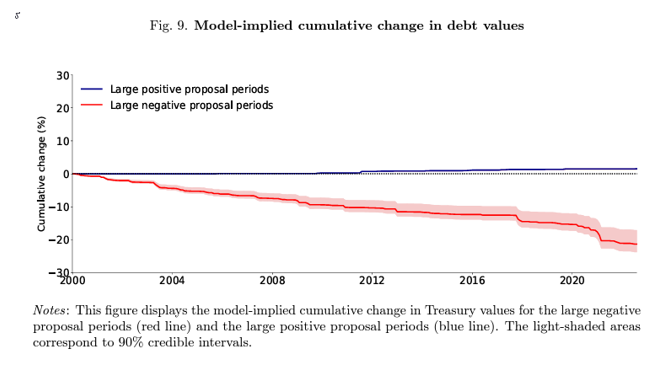

- Les publications de coûts accompagnées d’importantes projections de flux de trésorerie négatifs ont fait baisser la valorisation de tous les bons du Trésor en circulation de plus de 20 % entre 1997 et 2022. Les publications de coûts ont permis aux investisseurs de prendre connaissance de la dérive négative de la politique excédentaire. Les importantes publications de coûts négatifs ont généré des révisions significatives des attentes, conduisant à des réactions négatives systématiques sur la valeur du Trésor.

Conformément à l’étude de John Cochrane La théorie fiscale du niveau des prixLes attentes du marché en matière d’inflation ont également augmenté à travers les horizons dans les fenêtres d’événements quotidiens autour des grandes journées de propositions négatives, en particulier à long terme.

Les effets de valorisation du Trésor suite à des nouvelles budgétaires négatives se sont concentrés sur les échéances plus longues, avec une hausse globale de 4 % des taux d’intérêt nominaux à long terme. Cette hausse s’explique par une hausse des primes de terme et des anticipations d’inflation, ainsi que par une diminution du rendement de commodité (la valeur que les investisseurs attribuent aux caractéristiques de liquidité et de sécurité) des titres d’État.

Les auteurs ont noté : « Au cours de leur période d’échantillonnage, la politique de la Fed a attribué une dérive séculaire à la baisse aux rendements des obligations longues. Sur la même période d’échantillonnage, la variation cumulée du rendement nominal à 10 ans les jours de réunion du FOMC est de -3,18 %. compense efficacement l’ensemble de l’effet des réductions de coûts. »

Leurs conclusions ont amené les auteurs à conclure : « Dans les fenêtres d’événements quotidiens, nous constatons que les publications de coûts de grandes propositions censées accroître les déficits futurs diminuent considérablement les valorisations du Trésor. »

Grâce à leur modèle estimé, ils ont déduit qu’une augmentation surprise de 1 point de pourcentage de l’offre de bons du Trésor, exprimée en fraction du PIB, correspond à une augmentation du rendement nominal à 10 ans de 31 points de base et à une diminution du rendement de commodité. de 7,5 points de base. Le CBO estimant qu’il y aurait une augmentation de 83 points de pourcentage (de 98 % à 181 %) du taux d’endettement, il y aurait une augmentation spectaculaire du coût de la dette publique avec un impact négatif tout aussi dramatique sur la croissance économique.

À retenir pour les investisseurs

Les projections des coûts des déficits futurs du CBO contiennent des informations budgétaires précieuses qui permettent aux investisseurs obligataires de se renseigner sur la trajectoire du ratio dette/PIB. Ce que les investisseurs doivent retenir, c’est que leurs plans financiers doivent tenir compte d’un éventuel impact négatif sur la croissance économique provoqué par l’augmentation de la dette et que cela pourrait entraîner une baisse des rendements boursiers. Une croissance économique potentielle plus faible, ainsi que le risque d’une hausse de l’inflation, associés aux valorisations historiquement élevées des actions américaines telles que représentées par le S&P 500, devraient au moins susciter des inquiétudes. Les investisseurs prudents planifient ces risques. Par exemple, ils ajustent les prévisions de rendements futurs pour refléter les valorisations et les rendements actuels (au lieu de se fier aux rendements historiques). Ils pourraient également envisager d’augmenter l’allocation aux actifs à revenu fixe qui sont moins sensibles aux chocs inflationnistes (tels que les TIPS et la dette à taux variable) et à la hausse des taux d’escompte du Trésor. Ils peuvent également envisager d’augmenter leur exposition à des actifs à risque moins corrélés aux risques de croissance économique et d’inflation – comme la réassurance (en utilisant des fonds à intervalles tels que SRRIX et XILSX) et les stratégies factorielles long-short (telles que les AQR QSPRX et QRPRX).

Larry Swedroe est responsable de la recherche financière et économique chez Buckingham Wealth Partners, ensemble Buckingham Strategic Wealth, LLC et Buckingham Strategic Partners, LLC.

À des fins informatives et éducatives et ne doit pas être interprété comme un conseil spécifique en matière d’investissement, comptable, juridique ou fiscal. Certaines informations sont basées sur des données tierces et peuvent devenir obsolètes ou remplacées sans préavis. Les informations provenant de tiers sont considérées comme fiables, mais leur exactitude et leur exhaustivité ne peuvent être garanties. Les opinions exprimées ici sont les leurs et peuvent ne pas refléter fidèlement celles de Buckingham Strategic Wealth, LLC ou de Buckingham Strategic Partners, LLC, collectivement Buckingham Wealth Partners. Ni la Securities and Exchange Commission (SEC) ni aucune autre agence fédérale ou étatique n’ont approuvé, déterminé l’exactitude ou confirmé l’adéquation de cet article. LSR-23-617

Managed Accounts")

{kind=link}