Source de l’image : Getty Images

Le Footsie s’approche d’un territoire record et les taux d’intérêt devraient, espérons-le, être réduits cet été. En théorie, c’est une bonne recette pour FTSE100 actions et nous pourrions assister à un nouveau marché haussier.

Bien sûr, je ne peux pas affirmer avec certitude que le prochain sera imminent (personne ne le peut). Mais l’histoire a montré à maintes reprises que ce n’est qu’une question de temps avant que les taureaux ne recommencent à charger.

Je prendrais donc une longueur d’avance maintenant et commencerais à prendre des actions. En voici deux que j’ajouterais à mon portefeuille si j’avais des liquidités supplémentaires à disposition.

En bas, mais pas dehors

Le premier est Diageo (LSE : DGE). Il s’agit de la plus grande entreprise de spiritueux au monde, ce qui signifie que j’aurais du mal à trouver une armoire à boissons ou un bar dépourvu d’une de ses marques.

Les meilleures marques de Diageo

Cependant, le cours de l’action a connu des difficultés. En fait, il était plus élevé il y a cinq ans et a récemment atteint son plus bas niveau depuis 52 semaines. En tant qu’actionnaire, c’est décevant.

Que s’est il passé? Eh bien, le principal problème est que les ventes ont été inférieures aux prévisions ces derniers temps, notamment en Amérique latine et dans les Caraïbes.

Au cours du premier semestre, les ventes y ont chuté de 23,5 % sur un an et l’entreprise s’attend à une nouvelle baisse à deux chiffres au second semestre (se terminant en août).

Fondamentalement, il y a eu une accumulation de produits invendus sur les marchés clés de la région, où les buveurs à court d’argent ont délaissé les marques haut de gamme.

Le risque est que d’autres régions commencent à montrer des signes de faiblesse. Cela pourrait entraîner une nouvelle baisse du cours de l’action.

Cependant, j’ai tendance à considérer cette baisse comme une opportunité d’achat à long terme. Ses marques premium, comme Don Julio la téquila et Johnny Walker le whisky, dispose encore d’un potentiel de croissance important sur les marchés internationaux comme la Chine et l’Inde, où le revenu disponible est en hausse.

Les actions se négocient sur un ratio cours/bénéfice (P/E) à terme de 19,4, avec un rendement en dividende potentiel de 2,8 %. Cela semble attrayant.

Pour l’avenir, Diageo vise à accroître sa part du marché mondial des boissons alcoolisées à 6 % d’ici 2030. Pour le contexte, elle était de 4,7 % d’ici 2022. Et même si cela peut paraître peu, il s’agit en fait d’une énorme opportunité pour l’entreprise.

Gros bonnet de l’embouteillage

L’autre action que j’achèterais pour le prochain marché haussier est Coca-Cola HBC (LSE : CCH).

Il s’agit d’un partenaire d’embouteillage suisse pour Coca Cola. La société produit, vend et distribue diverses marques de boissons dans 29 pays d’Europe occidentale, centrale et orientale ainsi qu’en Afrique.

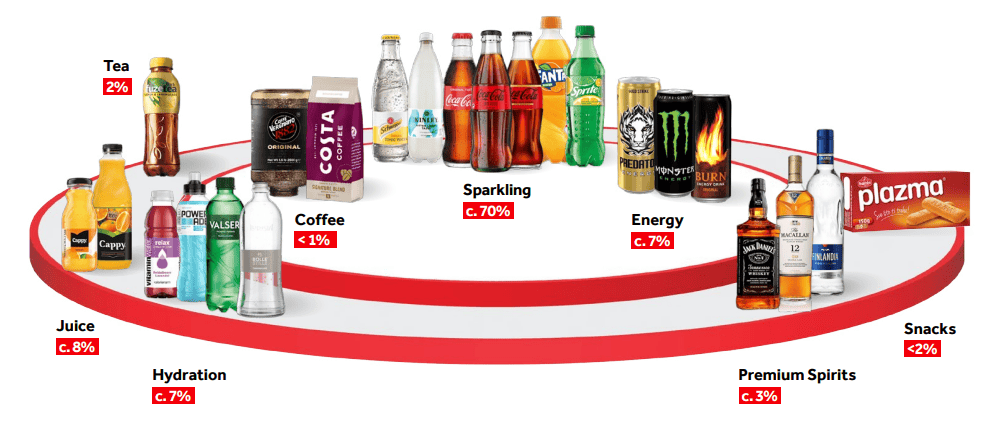

Ci-dessous, nous pouvons voir que la majorité des revenus (environ 70 %) en 2023 provenaient de la catégorie des mousseux (Cola, Imaginer, Biberonner, schweppes, etc.). Cependant, il est bien diversifié dans d’autres domaines des biens de consommation.

L’année dernière, les ventes nettes ont augmenté de 10,7% sur un an pour atteindre 10,2 milliards. EUR – la troisième année consécutive de croissance à deux chiffres – tandis que le dividende a été augmenté de 19 %.

Le dividende est de 3,4 %, mais le paiement a augmenté à un taux de croissance annuel composé (TCAC) de 10,3 %. Ce dividende est complété par un programme de rachat d’actions de 400 millions d’euros lancé en novembre.

La question qui se pose maintenant est que Coca-Cola détient environ 23,2 % des actions en circulation. S’il commençait à les vendre, cela pourrait provoquer une certaine volatilité.

Se négociant à seulement 13 fois les bénéfices attendus, l’action offre cependant une valeur fantastique. Je ne peux pas voir ColaLa popularité de disparaît du jour au lendemain.

{kind=link}